728x90

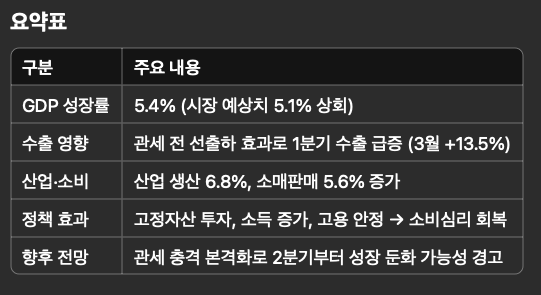

2025년 1분기, 중국의 GDP 성장률이 시장 예상치(5.1%)를 웃도는 **5.4%**를 기록하며 주목받고 있습니다. 하지만 이 수치는 미국의 고율 관세가 본격적으로 반영되기 전의 **‘선제 수출 효과’**와 정책적 부양에 따른 일시적 반등일 수 있다는 경고도 나오고 있습니다.

1. 수출 급증: 관세 전 선출하 효과

가장 주목할 점은 **1분기 수출이 전년 대비 6.9%**나 증가했다는 점입니다. 특히 3월 한 달간 수출은 13.5% 급증했는데, 이는 미국 관세 부과를 앞두고 중국 수출업체들이 **선출하(pre-tariff rush)**를 한 영향이 큽니다.

항목수치비고

| 전체 수출 증가율 | +6.9% (전년 동기 대비) | 관세 부과 전 집중 출하 효과 |

| 3월 수출 증가율 | +13.5% (전년 동기 대비) | ‘선출하’ 정점 시기 |

| GDP 성장 기여도 | 약 1.7%p | 주요 성장 동력 중 하나 |

이러한 수출 집중은 단기적으로 GDP 수치를 끌어올리는 데 결정적이었으나, 2분기 이후 반작용 가능성도 함께 내포하고 있습니다.

2. 산업 생산 및 소비 회복

제조업과 첨단 기술 산업을 중심으로 한 산업 생산 회복세, 그리고 소매 판매 증가는 내수 기반 성장을 뒷받침했습니다.

- 산업생산 증가율: 6.8%

- 소매판매 증가율: 5.6%

- 온라인 소비 증가: 전년 대비 12% 이상

이는 정부의 투자 확대와 인프라 지출, 그리고 코로나 이후의 소비 정상화 흐름에 기인한 것입니다.

3. 정부의 정책적 지원 확대

중국 정부는 2024년 말부터 재정 및 통화정책을 유연하게 조정해 왔습니다. 그 효과가 2025년 1분기에 나타났습니다.

정책 도구내용

| 고정자산 투자 | +4.5% 증가 |

| 개인 가처분 소득 | +6.1% 증가 |

| 실업률 안정 | 도시 실업률 5.1% 유지 |

이러한 정책 조합은 투자 심리 회복과 고용 안정, 소비 진작이라는 세 가지 축을 강화하는 역할을 했습니다.

그러나, 지속 가능성엔 물음표

다수의 전문가들은 이 성장률이 **“진짜 실력이라기보다 선행적 변수의 결과”**라고 보고 있습니다.

- 미국의 고율 관세(최대 145%)는 2분기부터 본격 반영 예정

- 중국 내 부채 리스크, 민간 소비 둔화 우려

- 글로벌 공급망 재편으로 인한 수출 감소 가능성

따라서 2분기 이후에는 성장률이 빠르게 둔화될 수 있다는 전망도 제기되고 있습니다.

728x90